【简介】感谢网友“网络”参与投稿,这里小编给大家分享一些,方便大家学习。

举债托起房市

世界上有两种会计,一种是普通会计,另一种是房地产会计!因为房地产行业有种种特殊性,其中房地产行业最特殊的是“预售制度”,从而导致房企收入、成本、利润的结算方式较为特殊。

在我国,允许房企在没有完成房子工程建设的情况下,投资金额或工程进度达到一定比例,就可以提前销售未建成的房屋,所以房企在房屋未完工前就已经获得购房者全部的房款!

由于提前收取了购房款,却未实现房屋产权转移,所以房企暂不能当做“收入”,财务角度视为一种“合同负债”,只有待房企交付房屋产权后,再进行确认“收入”、冲减“合同负债”!

这种“合同负债”的存在,给了房企两大操作空间:

一是:预售房融资,形成巨额无利息的合同负债!甚至有房企预售1号项目融资,预售资金挪作他用;再预售2号项目融资,2号项目预售资金用于建设1号项目;因此体现在房企财报上是“合同负债”不断累积、不断增长,甚至增速超过项目增速!

后来,“预售资金”被要求进入监管账户,专款专用,突然就有房企转不动了!

二是:利用合同负债操纵“当年收入”,通过适当时间完成房屋产权交付、将“合同负债”有序转变成当年收入,从而达到收入、利润平滑过度!

巨量的“合同负债”是一把双刃剑

魔鬼一般的无息资金:

房企通过预售方式,形成巨量的“合同负债”,为其提供源源不断的无息资金!但是,它就像魔鬼一样诱惑着房企挪用该无息资金流,投资于更高风险更高收益的其他业务!

例如“恒大汽车”,恒大汽车一直以来的主要业务就是“建房、卖房”,回流的资金用于投资汽车研发及生产基地建设!

恒大汽车截止目前已有的2021年半年度财报数据(恒大汽车2021年财报暂时出不来),99.16%的收入来自房地产业务,总负债1530亿,其中合同负债359亿,占比高达23.46%,即是约23.46%的债务资金来自预售房款!

流动性差、融资性能减弱:

如今严管预售资金,专款专用,甚至项目之间都无法腾挪资金了!合同负债融来的资金流动性变差了,无法被归集到房企总部调配腾挪了!

目前更严峻的问题是购房者逐渐倾向购置“现房”,在恒大债务危机爆发后,对期房产生了不可逆的不信任!彼时,许家印更是喊出“只卖现楼”的口号,以此增强购房者对恒大的信心。因此,合同负债形成的融资效应不断减弱,预售减少形成的资金缺口势必需要其他融资渠道补充!

合同负债还藏着一把更锋利的刀:

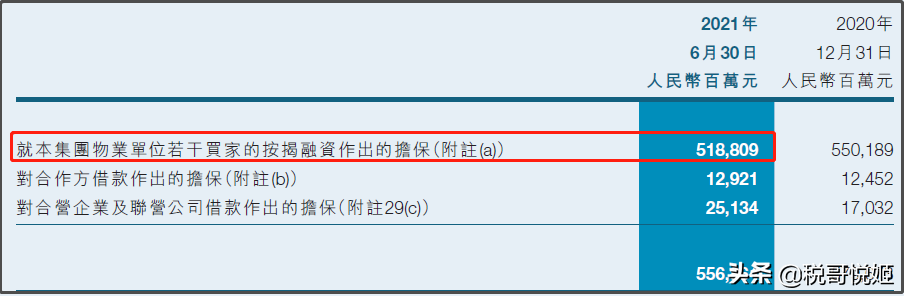

购房者通常都是贷款买房,房企收到的预收款包含两部分“首付款和按揭款”,形成巨额合同负债!精明的银行贷款给购房者的同时,在房屋未交付给购房者之前,在房产开发阶段需要房企给予贷款担保!这过程中,只要购房者断供、停止还房贷,房企就需要履行担保义务,替购房者偿还!

合同负债或是压垮房企的最后一根稻草

恒大2021年12月保交楼动员会

“中国恒大”截止2021年半年度财报数据(目前是最新数据,2021年报数据延缓发布)总负债1.97万亿,其中合同负债2157.9亿,即是收了预售房款约2157.9亿!

恒大截止2021年上半年,为预售房及已交房未办理房产证的购房者提供还款担保额5188.09亿,即是这些购房者断供、停止还房贷,恒大将需要履行担保义务,代为偿还房贷!

所以,2021年以来,恒大许家印喊得最凶的一句话是“保交楼”!已经交楼的还好,有资产处置可以缓解担保压力,如果是预售房断供,房企不仅需要代为偿还贷款,甚至直接影响其“预售款”的使用!

如果购房者明确知道房屋无法交付,请问还会按月还房贷吗?所以保交楼要喊,房企复工也要喊!

头部房企合同负债规模有多大?

看模型预售房

碧桂园:

碧桂园总负债1.65万亿,其中合同负债7092.55亿,占比高达43%!即是,碧桂园43%的债务资金来自预售房款!

万科:

万科总负债1.55万亿,其中合同负债6369亿,占比高达41%!即是,万科41%的债务资金来自预售房款!

期房交易向现房交易转变之后,有哪种方式可以为房企提供源源不断的巨额无息资金?