【简介】感谢网友“网络”参与投稿,这里小编给大家分享一些,方便大家学习。

今天我们要讨论的主要是围绕根据《企业会计准则第14号——收入(2017修订)》中涉及的合同成本、合同资产和合同负责。本来打算写得详细一些,配上思维导图,实在是没时间,观点是真的,呈现有点对不起观众,非常抱歉,暂做记录吧。

一、合同成本

(一)成本费用与列报的逻辑关系

针对合同成本如何进行核算,笔者将不再套用收入准则或其他准则来分析,不讨论诸如单项履约义务、合同履约成本、明确区分、很可能收回等概念,讨论的基础是从收入确认这个关键词匹配的成本费用支出以何种形成呈现在财务报表之上。

从根本上来讲,企业经营的结果是与利益相关方进行各式的交换资源,如钱换物、物换钱、钱换服务、服务换钱、钱找人、人找钱等等,财务报表反映的是企业经营过程的经济后果,即收支结算以及核算的成果,包括已收、已支(交付)、待收、待支(交付)等事项在资产负债表日以何种会计要素存在,会计要素包括资产、负债、所有者权益、收入、费用和利润。

(二)成本费用的核算逻辑

收入准则中的合同成本,也将按其与收入的关系,最终会在不同的会计要素呈现在财务报表之上。

企业发生的各类收支,都会形成各类会计要素的流量,资产负债表反应存量、利润表和现金流量表反映流量、所有者权益变动表即反映流量也反映存量。

我们知道,收入确认是时点或者期间,但在任何一会计报表日,均为一个时间,所以我们以会计报表日为设定两个概念:

即期收入:即在会计报表日,收入业已达到确认条件。

预期收入:即在会计报表日,收入尚未达到确认条件,但以后期将很可能达到确认条件。

根据企业正常经营活动发生的成本费用,将视会计报表日前或日后收入的关系形成不同的会计要素,同时影响核算和列报。笔者列示下表来说明,

1、已经发生的成本

(1)与即期收入相关:计入主营业务成本、其他业务成本;

(2)与预期收入相关:存货;

(3)与收入不相关:管理费用、研发费用、销售费用等等。

2、未来将要发生成本,为需要预期收入相关,可计入合同资产。

与即期收入相关(控制权已转移)

与预期收入相关(控制权未转移)

与收入不相关

已经发生成本

计入主营业务成本、其他业务成本

存货、主营业务消耗的固定资产及无形资产等

计入管理费用、销售费用

未来将要发生成本

不作处理

合同资产

不作处理

注:收支过程中产生的金融资产和金融负债不在上述讨论范围内。

3、说到这里,可以和新准则执行最普遍的问题就是运费了,原收入准则下运费基本上是放入销售费用核算的,而新收入准则根据上述逻辑,运费要根据不同情况分别计入:

(1)营业成本(与即期收入相关,控制权转移前发生的运费)

(2)存货—发出商品(运送至指定地点且未交付至客户前)

(3)销售费用(不以交付客户为目的的运费)

(4)其他业务成本(与预期收入相关,控制权转移后发生的运费)

二、合同资产、合同负债

根据《企业会计准则第14号——收入(2017修订)》

第四十一条企业应当根据本企业履行履约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债。企业拥有的、无条件(即,仅取决于时间流逝)向客户收取对价的权利应当作为应收款项单独列示。

合同资产,是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。如企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付另一项商品的,企业应当将该收款权利作为合同资产。

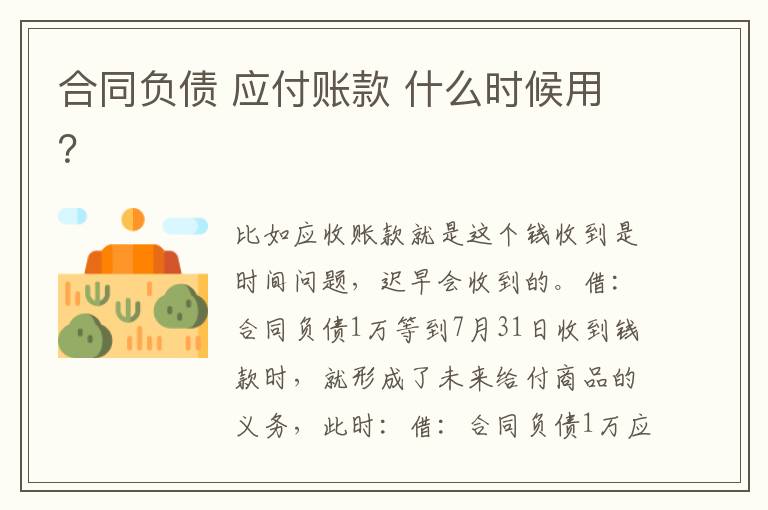

合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。如企业在转让承诺的商品之前已收取的款项。

应收账款

合同资产

收取对价的权利取决于时间流逝

收取对价的权利取决于时间流逝之外的其他因素

预收账款

合同负债

与未来收入无关

与未来收入相关

含增值税

不含增值税